Veelgestelde vragen

Nieuw pensioen

De concept pensioenregeling is opgesteld door Shell Nederland en de Centrale Ondernemingsraad (COR). Hiervoor hebben zij gesprekken gehad met diverse partijen om tot een evenwichtig besluit te komen. Voor SSPF was onderdeel van dit proces dat het concept transitieplan voorgelegd is aan de Voeks (Vereniging Oud-Employees Koninklijke Shell) Hoorrechtcommissie (VHC). De VHC heeft haar visie kenbaar gemaakt aan Shell Nederland en de COR. Shell en de COR hebben die visie meegenomen in hun definitieve vormgeving. Vragen over de VHC kun je stellen via een e-mail aan Voeks.

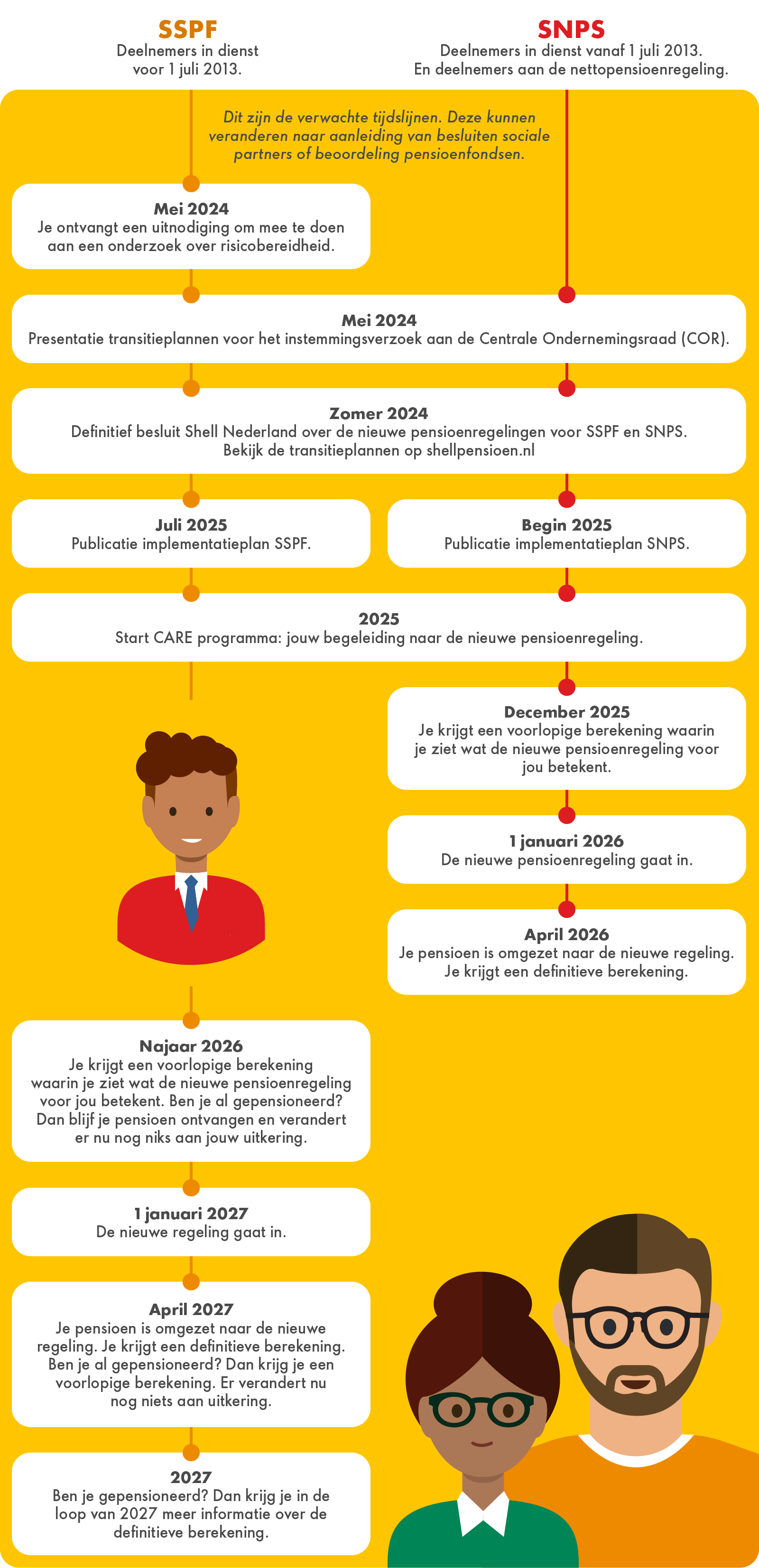

Shell Nederland en de COR zijn in juni 2024 tot een definitief besluit gekomen voor de nieuwe pensioenregelingen en overgangsmaatregelen. Zij hebben vervolgens opdracht gegeven aan de besturen van SSPF en SNPS om de nieuwe pensioenregelingen en de overgangsmaatregelen uit te voeren. De besturen van de pensioenfondsen buigen zich vervolgens over het verzoek van Shell Nederland en de COR. Daarbij weegt het de belangen van alle deelnemersgroepen evenwichtig af. In dit proces wordt ook advies aan het Verantwoordingsorgaan (VO) gevraagd. Na het advies van het VO bepalen de pensioenfondsen of ze de opdracht voor uitvoering van de nieuwe regeling - zoals neergelegd door Shell Nederland en de COR – kunnen aanvaarden. Als dat zo is, dan gaan de pensioenfondsen over op implementatie van de regeling. De toezichthouders DNB en AFM dienen daarbij wel goedkeuring te geven op de wijze waarop SSPF respectievelijk SNPS de transitie afspraken beogen te implementeren.

Het bestuur van SNPS heeft op basis van de opdracht een implementatieplan en communicatieplan in december 2024 ingediend bij de DNB en AFM.

Voor SSPF vindt dit later dit jaar plaats.

In hoofdlijnen: in het nieuwe pensioenstelsel gaat u een eigen pensioenkapitaal opbouwen. Daarmee koopt u een pensioenuitkering aan als u met pensioen gaat. Zo wordt duidelijker wat u aan premie inlegt en wat u daarmee aan kapitaal opbouwt. Ook gaan pensioenen meer meebewegen met beleggingsresultaten. Pensioenen gaan eerder omhoog als het economisch beter gaat maar ook omlaag als het economisch slechter gaat. Daarmee wil de overheid pensioenen in Nederland meer toekomstbestendig maken. Om te bepalen wat het effect is voor u als (oud) werknemer bij Shell, is het van belang of u nog in actieve dienst bent van Shell of al bent gepensioneerd. En of u in SSPF en/of in SNPS opbouwt of ontvangt.

Met het Care-programma van Shell Pensioen begeleiden we u stap voor stap naar het nieuwe pensioen. We doen dit met e-mails, webinars en bijeenkomsten, en als u daar behoefte aan heeft, zelfs met persoonlijke begeleiding. Bekijk CARE Shell Pensioen voor meer informatie en blijf op de hoogte.

Wat de nieuwe regeling voor u gaat betekenen, hangt af van de persoonlijke situatie. Pas vlak voor de overgang naar de nieuwe regeling kunnen we u hier persoonlijk over informeren.

De nieuwe pensioenwetgeving raakt niet alleen de medewerkers maar ook de gepensioneerden en oud-medewerkers. Een belangrijk uitgangspunt in de Wtp (Wet toekomst pensioenen) is dat opgebouwde pensioenen worden omgezet naar het nieuwe stelsel. Dat heet ‘omzetten’. Die opgebouwde pensioenen worden dan onderdeel van je persoonlijke pensioenpot. Bij omzetten vervalt een eventuele garantie van de werkgever. In het nieuwe stelsel hoeven geen reserves (buffers) meer te worden aangehouden.

Bij het omzetten van de opgebouwde pensioenen komen ook de pensioenreserves (de buffers) vrij. Deze buffers kunnen worden verdeeld. Dat kan onder andere door de buffers toe te voegen aan individuele pensioenpotten (eventueel uitgesmeerd over meerdere jaren) of door ze te reserveren om risico’s op te vangen.

Shell Nederland en de Centrale Ondernemingsraad (COR) kwamen in juni 2024 tot een definitief besluit voor de nieuwe pensioenregelingen en overgangsmaatregelen. Hierin staat ook of zij de al opgebouwde pensioenen willen omzetten naar de nieuwe regeling. De besturen van de pensioenfondsen beoordelen vervolgens het verzoek van Shell Nederland en de COR. Daarbij wegen zij de belangen van alle deelnemersgroepen evenwichtig af. In dit proces wordt ook advies aan het Verantwoordingsorgaan (VO) gevraagd. Na het advies van het VO bepalen de pensioenfondsen of ze de opdracht voor uitvoering van de nieuwe regelingen - zoals neergelegd door Shell Nederland en de COR – kunnen aanvaarden. Als dat zo is, dan gaan de pensioenfondsen over op implementatie van de regeling. De toezichthouders DNB en AFM moeten goedkeuring geven op de wijze waarop SSPF en SNPS de transitie- afspraken willen uitvoeren.

De pensioenregeling van SNPS voldoet grotendeels al aan Wtp (Wet toekomst pensioenen). De reeds opgebouwde pensioenen blijven in beginsel ongewijzigd en gaan één-op-één over naar het nieuwe stelsel.

De overheid heeft bepaald dat het als individu niet mogelijk is om bezwaar te maken tegen de overgang naar het nieuwe pensioen onder de Wet toekomst pensioenen (Wtp). Huidige medewerkers, oud-medewerkers en gepensioneerden zijn in dit traject vertegenwoordigd door de Centrale Ondernemingsraad (COR).

De COR heeft in het consultatieproces de belangen van alle deelnemersgroepen en de werkgever meegewogen. De belangen van de oud-medewerkers en gepensioneerden in SSPF zijn daarnaast behartigd door de Voeks (Vereniging Oud-Employees Koninklijke Shell) Hoorrechtcommissie (VHC). De VHC heeft zijn oordeel gegeven op het concept transitieplan met daarin het voorstel voor de wijzigingen. Shell Nederland en de COR hebben dit meegenomen in hun afweging. Vragen over de VHC kun je stellen via een e-mail aan VOEKS.

Shell Nederland en de Centrale Ondernemingsraad (COR) zijn in juni 2024 tot een definitief besluit gekomen voor de nieuwe pensioenregelingen en overgangsmaatregelen. Zij hebben een verzoek tot opdrachtaanvaarding ingediend bij de besturen van SSPF en SNPS. Het bestuur van de pensioenfondsen buigt zich vervolgens over het verzoek van Shell Nederland en de COR. Daarbij weegt het de belangen van alle deelnemersgroepen evenwichtig af. In dit proces wordt ook advies aan het Verantwoordingsorgaan (VO) gevraagd. Door de medezeggenschap in het pensioenfonds, de VHC en de toetsing door de pensioenfondsen, wordt geborgd dat de belangen van de huidige medewerkers, oud-medewerkers en pensioengerechtigden behartigd worden. Na het advies van het VO bepalen de pensioenfondsen of ze de opdracht voor uitvoering van de nieuwe regelingen - zoals neergelegd door Shell Nederland en de COR – kunnen aanvaarden. Als dat zo is, dan gaan de pensioenfondsen over tot implementatie van de regeling. De toezichthouders DNB en AFM moeten goedkeuring geven op de wijze waarop SSPF en SNPS de nieuwe regeling willen uitvoeren.

Het duurt nog wel even voor je hoort wat de veranderingen voor jou persoonlijk betekenen. Shell Nederland en de Centrale Ondernemingsraad (COR) zijn in juni 2024 tot een definitief besluit gekomen voor de nieuwe pensioenregelingen en overgangsmaatregelen. Zij hebben een verzoek tot opdrachtaanvaarding ingediend bij de pensioenfondsen. Het bestuur van de pensioenfondsen van SSPF en SNPS buigen zich vervolgens over het verzoek van Shell Nederland en de COR. Daarbij wegen zij de belangen van alle deelnemersgroepen evenwichtig af. In dit proces wordt ook advies aan het Verantwoordingsorgaan (VO) gevraagd.

SNPS gaat naar verwachting per 1-1-2026 over naar de nieuwe regeling. Het bestuur van SNPS heeft op basis van de opdracht een implementatieplan en communicatieplan in december 2024 in gediend bij de DNB en AFM.

Voor SSPF zal dit later in het jaar plaatsvinden. Dit fonds gaat naar verwachting per 1-1-2027 over naar de nieuwe regeling.

Het omzetten van je pensioen naar de nieuwe regeling moet zorgvuldig gebeuren. Pas vlak voor de overgang kunnen we daarom berekenen wat het voor jou persoonlijk naar verwachting gaat betekenen.

Lees meer in het interview met Eveline Smeets.

Natuurlijk willen we je zo goed mogelijk begeleiden naar de nieuwe pensioenregeling. Shell Pensioen heeft daarom het CARE programma ontwikkeld, waarbij je de informatie tot je kunt nemen op de manier die bij jou past. We houden je graag op de hoogte via e-mailings, webinars en bijeenkomsten, en als je daar behoefte aan hebt zelfs met persoonlijke begeleiding. Zorg ervoor dat we je kunnen bereiken! Dan houden we je op de hoogte. Laat, voor zover nog niet eerder gedaan, je e-mailadres achter op mijn-Shellpensioen en zet je communicatievoorkeur op digitaal.

Shell Nederland en de COR hebben in de zomer van 2024 een besluit genomen over de implementatie van de Wet toekomst pensioenen (Wtp) in de pensioenregelingen van SSPF en SNPS. Op basis van dit besluit hebben zij een transitieplan ingediend bij de besturen van de pensioenfondsen. In dit plan staat de opdracht om de wijzigingen in de pensioenregeling uit te voeren. Het bestuur van SNPS heeft op basis van deze opdracht een implementatieplan opgesteld. In dit plan is vastgelegd hoe de nieuwe regeling uitgevoerd gaat worden door het pensioenfonds. Dit plan is ingediend bij De Nederlandse Bank (DNB) voor goedkeuring. Tegelijkertijd is ook een communicatieplan ingediend bij de Autoriteit Financiële Markten (AFM).

SNPS gaat naar verwachting per 1-1-2026 over naar de nieuwe regeling. SSPF gaat een jaar later over naar de nieuwe regeling. Voor dit fonds wordt het implementatieplan in 2025 ingediend.

In het transitieplan leggen Shell Nederland en de Centrale Ondernemingsraad (COR) gemaakte afspraken om te voldoen aan de Wet toekomst pensioenen (Wtp) vast. Het beschrijft de keuzes, overwegingen en berekeningen die de basis zijn voor de overgang naar de nieuwe regeling. Shell Nederland en de Centrale Ondernemingsraad (COR) dienen dit als verzoek tot opdrachtaanvaarding in bij de besturen van de Shell pensioenfondsen.

Wat kan ik zelf doen?

● Houd onze website in de gaten of kijk op CARE Shell Pensioen.

● Zorg ervoor dat je geen informatie mist! Laatje e-mailadres achter op mijn-Shellpensioen en zet je communicatievoorkeur op digitaal.

- Ga ook na of je partner is aangemeld. Check dit op mijn-Shellpensioen.

- Denk je na over pensioneren? Plan een beeldbelgesprek in met Shell Pensioen en bekijk de mogelijkheden die het Care programma biedt voor persoonlijke begeleiding voor je financiële toekomst.

Zelf regelen

Kwam u vóór 1 juli 2013 in dienst bij Shell en had u voor die tijd Nederland als ‘base country’? Dan regelt SSPF (Stichting Shell Pensioenfonds) uw pensioen.

Kwam u op of na 1 juli 2013 in dienst bij Shell? Of kwam u wél voor 1 juli 2013 in dienst bij Shell, maar had u na deze datum Nederland als ‘base country’? Dan regelt SNPS (Shell Nederland Pensioenfonds Stichting) uw pensioen.

Daarnaast kunt u sinds 2015 pensioen opbouwen in de nettopensioenregeling van SNPS als uw salaris boven het wettelijk fiscale maximum is. U neemt dan dus deel aan 2 regelingen.

Bekijk Pensioen 1-2-3. Hierin leest u wat u wel en niet krijgt in onze pensioenregeling.

Direct meer inzicht in hoeveel pensioen u straks kunt verwachten? Log dan in op mijn-Shellpensioen, uw persoonlijk portaal.

Op uw persoonlijk portaal mijn-Shellpensioen vindt u al uw pensioeninformatie bij elkaar. Wij geven u een totaaloverzicht van uw pensioensituatie bij Shell. Ook geven we u uitleg bij veranderingen in uw werk- of privésituatie: ook dat kan van invloed zijn op uw pensioen. Bij 'Mijn archief' vindt u een overzicht van uw persoonlijke documenten.

Dit persoonlijk portaal is alleen voor u bestemd. Door in te loggen weten wij wie u bent. Het is uw digitaal paspoort.

Ja, uw persoonlijk portaal is volledig te gebruiken met een desktop, notebook of tablet. Voor een smartphone hebben we de schermindeling iets aangepast. Dan is het ook op een klein scherm goed te gebruiken.

Wij krijgen uw gegevens van verschillende instanties. Uw werkgever geeft uw naam aan ons door. Woont u in Nederland? Dan krijgen wij uw woonadres en uw burgerlijke staat via de Basisregistratie Personen (BRP). Deze gegevens kunt u dus niet zelf aanpassen.

Woont u (ongehuwd) samen? De gegevens van uw (ongehuwde) partner ontvangen wij niet. U kunt dit zelf doorgeven met een notariële akte.

Woont u in het buitenland? Geef wijzigingen in uw woonadres en burgerlijke staat dan altijd zelf aan ons door. In mijn-Shellpensioen kunt u wél uw communicatievoorkeur (zowel taal als vorm) uw e-mailadres, telefoonnummer en uw correspondentieadres aanpassen.

Aan de hand van enkele stappen kunt u uw contactgegevens doorgeven. U mist dan geen informatie over uw pensioen en we kunnen u altijd bereiken. Ook als u uit dienst bent of gaat.

Als u nog geen DigiD heeft, kunt u een account aanmaken op de DigiD-website. Hier staat in eenvoudige stappen uitgelegd hoe u dit kunt doen. Hierna kunt u inloggen op mijn-Shellpensioen.

Als u geen DigiD heeft omdat u bijvoorbeeld geen Nederlandse Nationaliteit heeft of in het buitenland woont, kunt u een account aanmaken, zodat u kunt inloggen zonder DigiD.

Als u hier uw gegevens invult, ontvangt u hierna een e-mail met daarin een link om uw wachtwoord in te stellen. Daarna heeft u de Google Authenticator- app op uw smartphone nodig om in te loggen. Nadat u met uw gebruikersnaam en wachtwoord heeft ingelogd, komt er een QR-code op uw scherm tevoorschijn. Met uw Google Authenticator maakt u hier een foto van. Via de app ontvangt u een code die u op uw inlogscherm invult.

U bent hierna succesvol ingelogd.

Op uw persoonlijk portaal mijn-Shellpensioen vindt u mijn-Flexplanner en ziet u wat de gevolgen van uw keuzes zijn voor uw pensioen. U zit letterlijk zelf aan de knoppen.

Bijvoorbeeld:

• Volledig of deeltijd met pensioen gaan.

• Ouderdomspensioen (gedeeltelijk) uitruilen voor partnerpensioen.

• Nu stoppen met werken en pas later met pensioen gaan.

• Wat het betekent voor uw pensioen wanneer u uit dienst gaat.

Uw definitieve pensioenkeuzes geeft u door via mijn-Pensioenaanvraag. Dat kan vanaf het moment dat u 55 jaar of ouder bent.

Let op: met de ingang van de nieuwe pensioenregeling veranderen sommige keuzemogelijkheden. Denk je na over pensioneren? Plan een beeldbelgesprek in met Shell Pensioen en bekijk de mogelijkheden die het Care programma biedt voor persoonlijke begeleiding voor je financiële toekomst.

Bekijk ook de korte animatie met uitleg

De percentages voor de keuze hoger of lager pensioen zijn vastgelegd in het reglement. Bij mijn-Flexplanner, mijn-Pensioenaanvraag en in onze brieven gebruiken we dezelfde percentages. In het reglement hebben we de verdeling anders uitgelegd, maar de uitkomst is hetzelfde.

Zie het rekenvoorbeeld:

| Hoogste pensioen | 100 |

| Laagste pensioen | 75 |

| Verschil | 25 |

| Verschil uitgedrukt in percentage laagste pensioen | 33,3% (=25/75) |

| Maar ook: laagste pensioen is 75% van de hoogste | 75% (=75/100) |

Bij een aantal deelnemers bestaat het pensioen uit componenten die mijn-Flexplanner niet kan berekenen. Bij het aanklikken van mijn-Flexplanner krijgt u daar dan een melding van. Neem in dat geval contact op met het klantenteam voor een persoonlijke berekening.

Onder de huidige regeling mag u vanaf 55 jaar met pensioen. U kunt uw pensioen aanvragen 1 jaar voordat u met pensioen gaat. Maar doe dit minstens 6 maanden voordat u met pensioen gaat.

Wilt u eerst het effect zien van uw pensioenkeuzes? Bereken het met mijn-Flexplanner op mijn-Shellpensioen, uw persoonlijk portaal. Log makkelijk en veilig in met uw DigiD.

Heeft u pensioen bij SNPS? Stuur dan uiterlijk 6 maanden voordat u uw pensioen in wilt laten gaan het aanvraagformulier naar ons op.

Heeft u een SSPF-pensioen? Geef dan minstens 6 maanden voordat u met pensioen wilt uw pensioenkeuzes door via mijn-Pensioenaanvraag bij mijn-Shellpensioen.

Werkt u niet meer bij Shell? Dan mag u tot uiterlijk 2 maanden van tevoren uw pensioen aanvragen. Deze 2 maanden geldt alleen als u minimaal 6 maanden uit dienst bent bij Shell.

Bent u korter dan 6 maanden uit dienst? Dan moet uw pensioenaanvraag 6 maanden voor uw pensioendatum binnen zijn.

Bouwt u bij zowel SSPF als SNPS pensioen op? Dan moet u bij beide pensioenfondsen aangeven dat u met pensioen wilt.

De keuze om deels te blijven werken en deels met pensioen te gaan is niet beschikbaar in mijn-Pensioenaanvraag. In Mijn-Flexplanner berekent u wél wat bepaalde keuzes voor u betekenen. Wilt u deze gemaakte keuzes toepassen? En wilt u met deeltijdpensioen gaan? Neem dan contact met ons op voor een persoonlijke berekening-op-maat.

Voorlopig is mijn-Pensioenaanvraag alleen beschikbaar voor de middelloonregeling van SSPF (Stichting Shell Pensioenfonds).

Vanaf 55 jaar kunt u met pensioen. U kunt uw pensioenkeuze minstens 6 maanden voordat u met pensioen gaat aan ons doorgeven. Wilt u eerst het effect zien van uw pensioenkeuzes? Bereken het met mijn-Flexplanner op mijn-Shellpensioen, uw persoonlijk portaal. Log makkelijk en veilig in met uw DigiD. Op de pagina 'De keuzes voor uw pensioen' kunt u meer informatie vinden over dit onderwerp.

Digitale communicatie

Er kunnen meerdere redenen zijn waarom dit niet lukt.

We werken regelmatig aan onze website om u altijd van de laatste informatie te voorzien. Door onderhoud is het mogelijk dat u tijdelijk niet kunt inloggen. We proberen dit altijd op tijd op de homepagina van Shellpensioen.nl aan te geven, zodat u hier zo weinig mogelijk last van heeft.

Als u een foutmelding krijgt, kunt u uw cookies verwijderen. Daarna gaat u naar mijn-Shellpensioen en kunt u inloggen zonder DigiD. Vaak is het probleem dan opgelost.

Bent u uw gebruikersnaam vergeten of uw wachtwoord vergeten? Als u uw inloggegevens van mijn-Shellpensioen vergeten bent, kunt u deze in een paar stappen herstellen.

Heeft u nog geen DigiD? Dan kunt u een account aanmaken op de DigiD website. Hier staat in eenvoudige stappen uitgelegd hoe u dit kunt doen. Hierna kunt u inloggen op mijn-Shellpensioen. Als u geen DigiD heeft omdat u bijvoorbeeld geen Nederlandse nationaliteit heeft of in het buitenland woont, kunt u een nieuw account aanmaken.

Digitale communicatie is gemakkelijk en flexibel. Daarmee is voor u alle informatie altijd snel toegankelijk via mijn-Shellpensioen, uw persoonlijk portaal.

Kiest u voor digitale communicatie? Dan ontvangt u een notificatie per mail als er een bericht klaarstaat in 'Mijn archief' bij mijn-Shellpensioen. Ook ontvangt u alle aanvullende communicatie, zoals 4 keer per jaar een nieuwsbrief. Zo mist u geen informatie.

Kiest u niet voor digitale communicatie? Dan ontvangt u alleen de wettelijk verplichte post per brief. Deze brieven vindt u ook terug bij mijn-Shellpensioen in uw digitale postvak.

Geef uw contactgegevens aan ons door via mijn-Shellpensioen, uw persoonlijk portaal. Het liefst ontvangen wij uw privé-gegevens. Zo kunnen we u als het nodig is altijd bereiken met informatie over uw pensioen. Ook als u niet thuis bent of als u uit dienst bent of gaat.

Betaling

Uw pensioenuitkering wordt per maand betaald.

Bekijk de betaaldata van SSPF en SNPS.

U ontvangt een specificatie als uw uitkering verandert. De specificaties worden digitaal verzonden en kunt u terugvinden in mijn-Shellpensioen, uw persoonlijk portaal.

Heeft u niet voor digitale communicatie gekozen? Dan ontvangt u het bericht per post en is de specificatie ook terug te vinden in mijn-Shellpensioen.

Wanneer u uw pensioen bij SSPF heeft, is de pensioenuitkering van januari berekend op basis van de belastingtarieven van voorgaand jaar. Dit wordt gecorrigeerd in februari.

• Indexatie als u werkt en pensioen opbouwt

Als je pensioen opbouwt, wordt je opgebouwde pensioen in 2022, 2023 en 2024 onvoorwaardelijk verhoogd met 2,0% per jaar. Dit heet indexatie en vindt jaarlijks plaats op 1 februari en wordt uitbetaald in maart.

Mocht door Shell Nederland worden besloten tot wijziging van het indexatiebeleid voor actieven, dan zal de werkgever hierover werknemers in actieve dienst informeren.

• Indexatie als u pensioen ontvangt of uit dienst bent gegaan

Het pensioenfonds probeert uw pensioen elk jaar te laten meestijgen met de stijging van de consumentenprijzen. Dit heet indexatie en dit vindt jaarlijks plaats op 1 februari. Indexeren kan alleen als de financiële situatie van het pensioenfonds goed genoeg is. De stijging is daarom niet gegarandeerd. Het Bestuur zal ieder jaar besluiten of het mogelijk is om de pensioenen te indexeren.

Op de pagina indexatiebeleid staat hoe uw pensioen de afgelopen jaren is geïndexeerd.

De jaaropgave van het vorige jaar vindt u eind februari in mijn-Shellpensioen, uw persoonlijk portaal. U krijgt een melding wanneer uw jaaropgave klaarstaat. U hebt de jaaropgave nodig voor het invullen van uw aangifte inkomstenbelasting. Heeft u niet voor digitale communicatie gekozen, dan ontvangt u de jaaropgave per post.

Hebben wij uw e-mailadres nog niet?

En wilt u wel onze informatie digitaal ontvangen? Geef het snel en eenvoudig aan ons door via mijn-Shellpensioen.

Wet toekomst pensioenen (Wtp)

Een belangrijk uitgangspunt in de Wtp (Wet toekomst pensioenen) is dat de opgebouwde pensioenen worden omgezet naar het nieuwe stelsel. Dat heet ‘invaren’. Die opgebouwde pensioenen worden dan onderdeel van je persoonlijke pensioenpot. Bij omzetten vervalt een eventuele garantie van de werkgever. In het nieuwe stelsel hoeven geen reserves (buffers) meer te worden aangehouden.

Als de opgebouwde pensioenen worden omgezet dan komen ook de pensioenreserves (de buffers) vrij die bij het pensioenfonds staan. Deze buffers kunnen dan worden verdeeld. Dat kan onder andere door de buffers toe te voegen aan individuele pensioenpotten (eventueel uitgesmeerd over meerdere jaren) of door ze te reserveren om bepaalde risico’s op te vangen. De buffers kunnen ook worden gebruikt om de toekomstige pensioenopbouw te compenseren. Wat er precies met de buffers gebeurt hangt af van de overgangsmaatregelen die Shell NL met de COR zal bespreken. Na een overeenkomst zal het pensioenfonds betrokken worden en die beoordeelt het ook nog.

Het uitgangspunt in de Wtp, zoals hierboven aangegeven, is het omzetten naar individuele pensioenpotten. De Wtp biedt een mogelijkheid om van dit uitgangspunt af te wijken. Dat kan als omzetten onevenredig ongunstig is voor (een deel van) de belanghebbenden. Onder de belanghebbenden worden de huidige medewerkers, de gepensioneerden, de oud-collega’s en de werkgever verstaan. Als van de uitzondering gebruik wordt gemaakt, blijven de opgebouwde pensioenen achter in de bestaande pensioenregeling. Ook de garantie van de werkgever en de jaarlijkse indexatie blijven dan gelden.

De nieuwe pensioenwetgeving raakt niet alleen de medewerkers maar ook de gepensioneerden en oud-medewerkers. Dat is bijzonder; normaal gelden wettelijke wijzigingen alleen voor de toekomst, maar de nieuwe pensioenwetgeving in de Wtp raakt ook de pensioenen van de niet actieve deelnemers. De wetgever heeft dit zo bepaald. Het is niet toegestaan om onderscheid te maken tussen de verschillende soorten deelnemers. Als dus zal worden omgezet naar individuele pensioenpotten, dan geldt dat ook voor de pensioenen van de gepensioneerden en de oud-medewerkers. Maar als gebruik kan worden gemaakt van de uitzondering (het hard sluiten van het fonds) dan geldt dat ook voor de pensioneerden en de slapers. De belangen van deze 2 groepen moeten ook door Shell NL en de COR worden meegenomen in het consultatietraject.

Daarnaast zijn Shell NL en de COR daarover in gesprek met VOEKS, de vereniging van oud-medewerkers van Shell. VOEKS heeft een wettelijk hoorrecht ten aanzien van de wijzigingen. Er moet uiteindelijk sprake zijn van een evenwichtig besluit voor alle belanghebbenden, inclusief de werkgever.

Omdat de pensioenregeling een aangelegenheid is tussen sociale partners (Shell NL en de COR), hebben gepensioneerden en oud-medewerkers normaliter geen formele rol in dat proces. De Wtp heeft echter verschillende waarborgen gecreëerd om ervoor te zorgen dat de belangen van de gepensioneerden en oud-medewerkers tijdig worden meegenomen. Er moet sprake zijn van een evenwichtige transitie voor alle partijen.

Hoe is dat vormgegeven? Er is een hoorrecht geïntroduceerd. De Wtp geeft een representatieve vereniging van gepensioneerden en/of oud-medewerkers de mogelijkheid om, voordat de besluiten over de nieuwe regeling worden genomen, zijn visie kenbaar te maken aan Shell NL en de COR. Shell en de COR moeten die visie dan meenemen in hun besluitvorming en ook terugkoppeling geven over wat er met die mening is gedaan.

Bij Shell is VOEKS (de vereniging oud-medewerkers van Shell) zo’n representatieve vereniging. VOEKS heeft inmiddels een hoorrechtcommissie opgericht die in gesprek is met Shell NL en de COR. Via VOEKS kunnen oud-medewerkers laten weten wat zij belangrijk vinden aan de nieuwe regeling. De belangen van de gepensioneerden en oud-medewerkers spelen tenslotte ook een rol bij het besluitvormingsproces van de pensioenfondsen. De Wtp heeft daar nog verdere aanscherping in gebracht. Zo moet het fonds, als er een verzoek tot omzetten wordt gedaan, expliciet kijken of dit geen onevenwichtig nadeel oplevert voor groepen deelnemers. Daaronder vallen ook de gepensioneerden en oud-medewerkers.

Daarnaast heeft het verantwoordingsorgaan (VO) van het pensioenfonds een adviesrecht ten aanzien van het besluit van het bestuur. Hier vind je meer informatie over het VO van SSPF en van SNPS. In het VO zitten ook leden die de gepensioneerden en oud-medewerkers vertegenwoordigen. Tot slot speelt ook de Nederlandsche Bank (DNB) een rol. Indien een verzoek tot omzetten wordt gedaan, dan zal DNB ook kijken of sprake is geweest van een evenwichtige belangenafweging door het pensioenfonds. Dat is een marginale toets, waarbij vooral wordt gekeken naar het proces.

Met de overgang naar het nieuwe pensioen onder de Wet toekomst pensioenen (Wtp) is opgenomen dat het als individu niet mogelijk is om bezwaar te maken tegen de overgang naar het nieuwe pensioen. Huidige medewerkers, oud-medewerkers en gepensioneerden worden in dit traject vertegenwoordigd door de Centrale Ondernemingsraad (COR).

De COR dient in het consultatie- proces de belangen van alle verschillende deelnemersgroepen en de werkgever mee te wegen. De belangen van de oud-medewerkers en gepensioneerden worden daarnaast ook behartigd door de hoorrechtcommissie. De hoorrechtcommissie mag zijn visie geven op het transitieplan waarin het voorstel voor de wijzigingen is neergelegd. De werkgever en de COR zullen dit vervolgens moeten meenemen in hun afweging. Uiteindelijk gaat het erom dat er een evenwichtig besluit wordt genomen.

Als de COR heeft ingestemd en er een formeel besluit is genomen, dan moet het pensioenfonds beoordelen of het de nieuwe regeling en de overgangsmaatregelen kan uitvoeren. Daarbij heeft het pensioenfonds de wettelijke plicht om de belangen van alle betrokken partijen op een evenwichtige manier af te wegen.

Daarnaast heeft het verantwoordingsorgaan (VO) van het pensioenfonds een adviesrecht ten aanzien van het besluit van het bestuur van het pensioenfonds en bij SSPF heeft de Raad van Toezicht een goedkeuringsrecht bij het invaarbesluit. Middels de medezeggenschap, de hoorrechtcommissie en de toetsing door het pensioenfonds, wordt geborgd dat de belangen van de huidige medewerkers, oud-medewerkers en gepensioneerden behartigd worden.

Beleggingsstrategie SSPF en SNPS

Nee. De regelingen van SNPS en SSPF zijn te verschillend om te vergelijken.

SSPF is een middelloonregeling. De hoogte van de uitkering is hierbij vast. Je weet vooraf hoe hoog je pensioenuitkering wordt. Elk jaar bouw je een gelijk deel van je pensioen op. Het pensioenfonds belegt de premies collectief. Als de financiële situatie van SSPF goed genoeg is, kan het bestuur besluiten om te indexeren. Je pensioen wordt dan verhoogd.

SNPS is een beschikbare premieregeling. De premie is hierbij vast. Die premie gaat in jouw pensioenpot. Deze pensioenpot wordt belegd. Je kunt zelf bepalen met hoeveel risico. De resultaten van de beleggingen gaan ook in je pensioenpot. Met het kapitaal in je pensioenpot koop je bij pensionering een uitkering aan. De regeling is erop gericht om te zorgen voor een goed pensioen voor alle deelnemers, maar vooraf weet je dus niet exact hoe hoog je pensioen wordt. Kies je voor een variabel pensioen? Je blijft dan doorbeleggen bij SNPS na pensioneren. Hierdoor kunnen de beleggingsresultaten ervoor zorgen dat jouw pensioen hoger wordt. Bij negatieve beleggingsresultaten kan jouw pensioen lager worden. Bij SNPS verspreiden we de rendementen over 5 jaar. Hierdoor zijn de gevolgen van jaarlijkse uitschieters een stuk minder.